Nuestros padrinos, socios y donantes pueden desgravar estas donaciones de su declaración fiscal de la renta tanto en el Impuesto de la Renta de las Personas Físicas como en el Impuesto de Sociedades. Para optar a ellas, se debe solicitar el certificado de donación que emite la organización.

Deducción de los donativos en el IRPF desde el 1 de enero del 2024

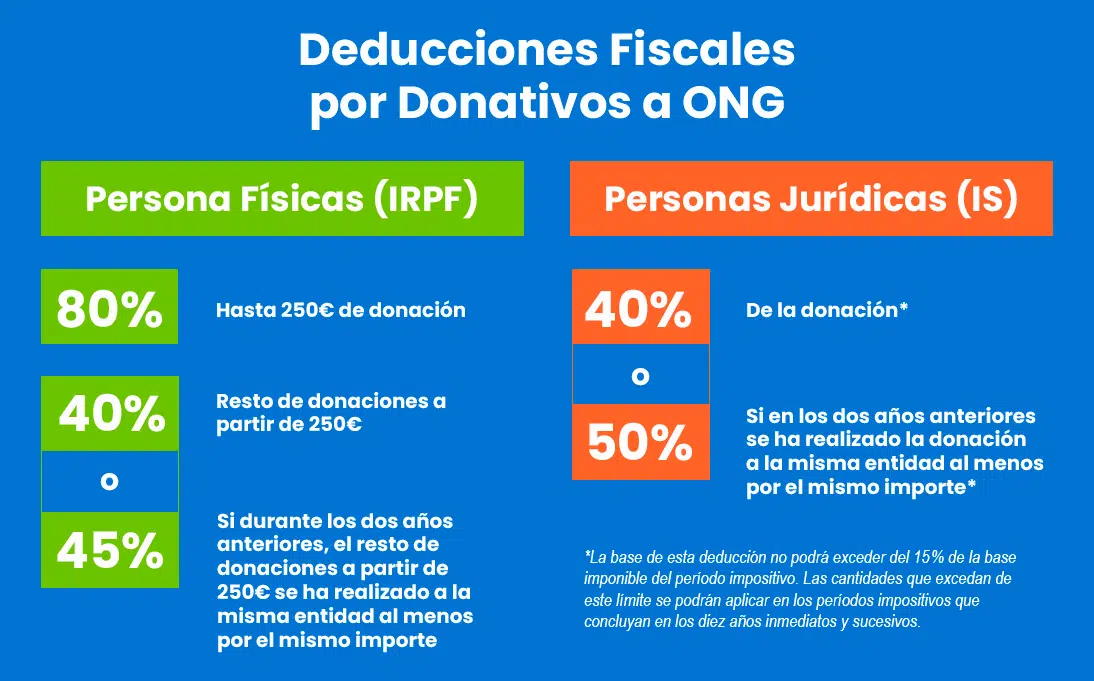

Los tipos de deducción aplicables a las donaciones han cambiado para las donaciones realizadas desde el 1 de enero de 2024:

- La deducción en el Impuesto de la Renta de las Personas Físicas asciende al 80% del importe de la donación para los primeros 250 euros donados. A partir de ese importe, las donaciones serán deducibles al 40%. Si durante los dos años anteriores, se ha realizado la donación a la misma entidad al menos por el mismo importe, este porcentaje aumentaría al 45%.

- La deducción en el Impuesto de Sociedades para Personas Jurídicas asciende al 40% de las cuotas del donativo. En los casos en que la colaboración se haya sostenido durante más de dos años seguidos a la misma entidad, la deducción será del 50%. La base de esta deducción no podrá exceder del 15 % de la base imponible del período impositivo. Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

Por ejemplo, imagina que haces 2 donaciones de 15€, una a Plan International y otra a otra ONG. En total, estarías donando 30€ al mes, que por 12 meses serían 360€.

1) A los primeros 250€ del total de los 360€ donados, habría que aplicarle la deducción del 80%:

250€ x 80%= 200€ a deducir en la declaración de la renta.

2) Del restante de la donación (360€ – 250€= 110€) te deducirías el 40%:

110€ x 40%= 44€ a deducir en la declaración de la renta.

3) Al hacer la declaración de la renta el total que te deducirías serían 244€ (200€ + 44€= 244€), por lo tanto, tu donación de 360€, realmente te costaría 116€ (9,66€ al mes en vez de 30€ al mes).